Die Deutsche Rentenversicherung verschickt jedes Jahr Millionen von Informationsschreiben an ihre Kunden, um diese über ihre aktuellen Ansprüche und über die Ansprüche, die sie voraussichtlich im Alter zu erwarten haben, zu informieren.

Die Renteninformation

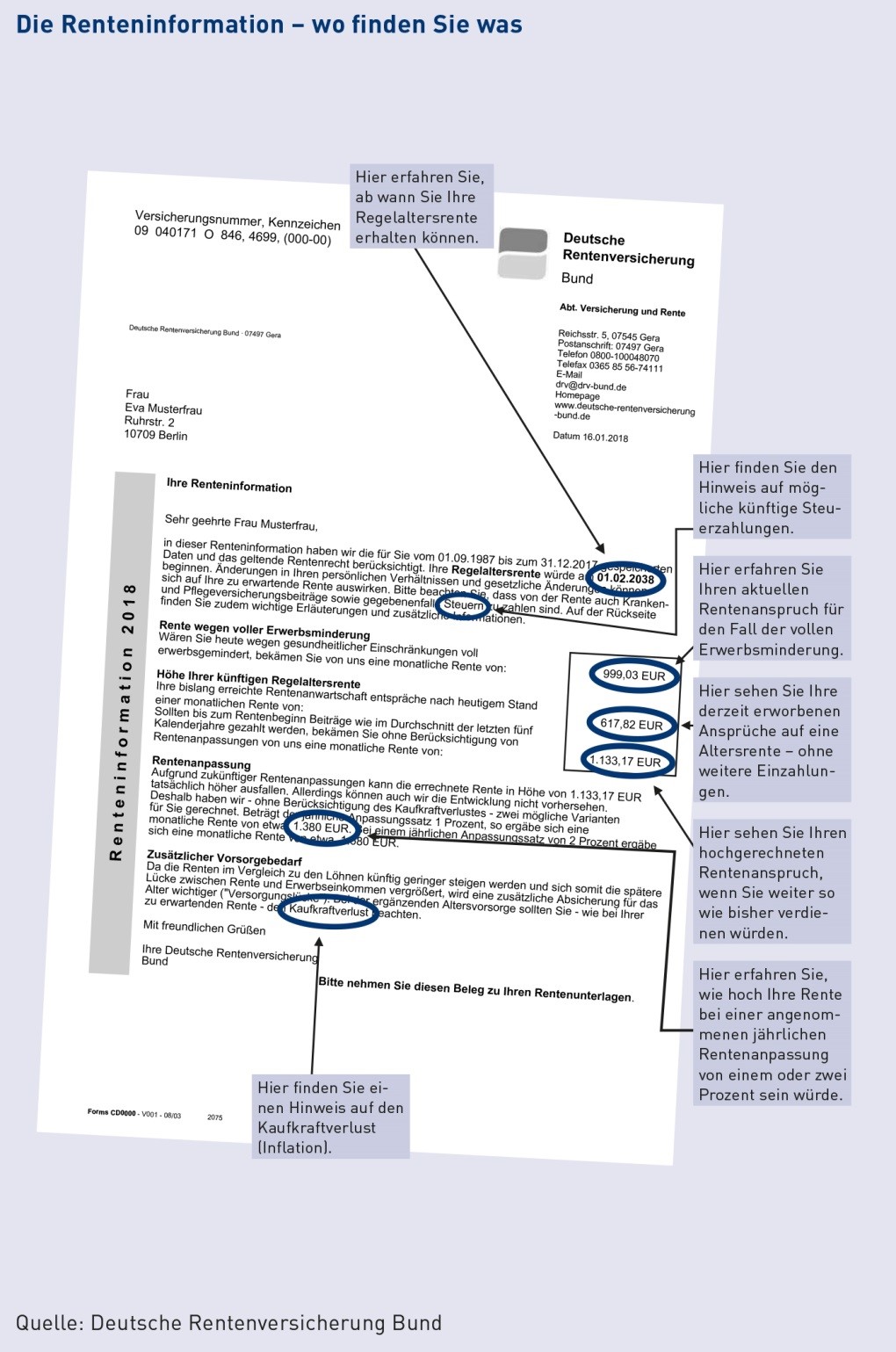

Die Renteninformation bekommt jeder, der mindestens 27 Jahre alt ist und für den mindestens 60 Monate Rentenbeiträge gespeichert sind - zum Beispiel Pflichtbeiträge, freiwillige Beiträge oder Kindererziehungszeiten. Damit bekommt der Versicherte folgende Angaben an die Hand:

- Die Höhe einer Erwerbsminderungsrente, die er derzeit bei voller Erwerbsminderung erhalten würde.

- Die Höhe der bisher erreichten Rentenanwartschaft, wenn er jetzt 67 Jahre alt wäre.

- Drei Hochrechnungen mit unterschiedlichen Rentenanpassungen zur Altersrente bei Rentenbeginn mit 67 auf Grundlage des Verdienstes in den vergangenen fünf Jahren.

Die Hochrechnungen sollen auf eventuelle Versorgungslücken im Alter aufmerksam machen. Sie werden auf der Grundlage der aktuellen Rechtslage erstellt. Gesetzliche Änderungen können deshalb erst in den folgenden Renteninformationen berücksichtigt werden. Die spätere Altersrente kann von dieser Prognose abweichen, wenn man beispielsweise in den vergangenen fünf Jahren sehr viel verdient hat und später das Einkommen niedriger wird.