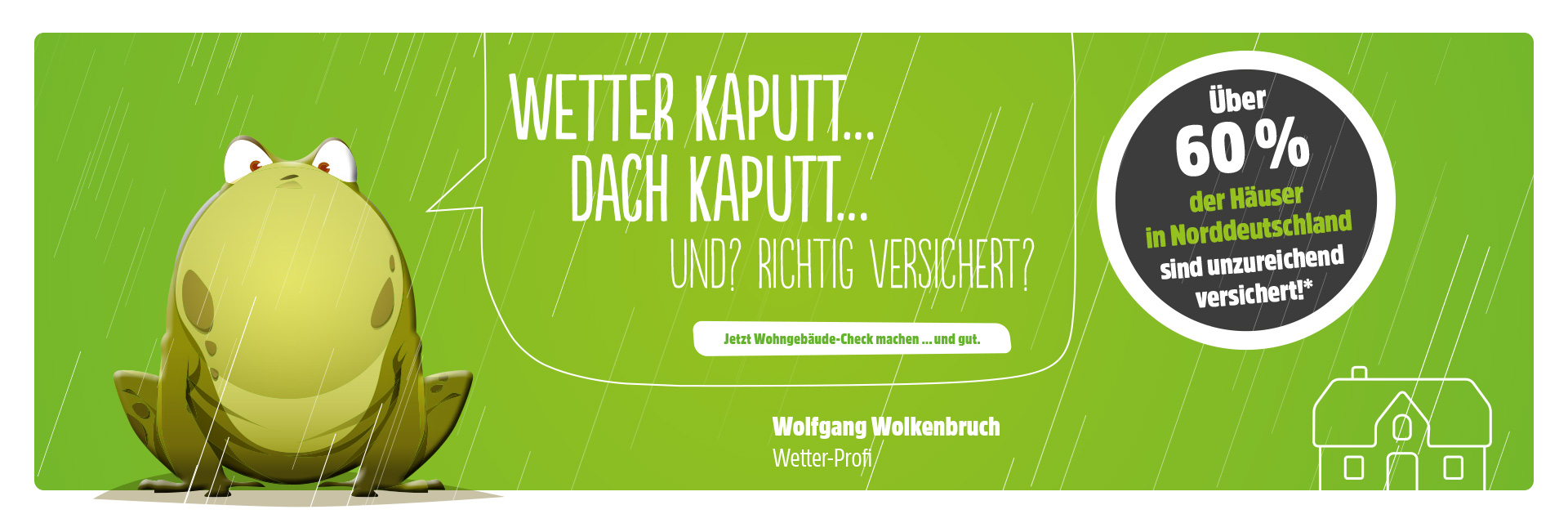

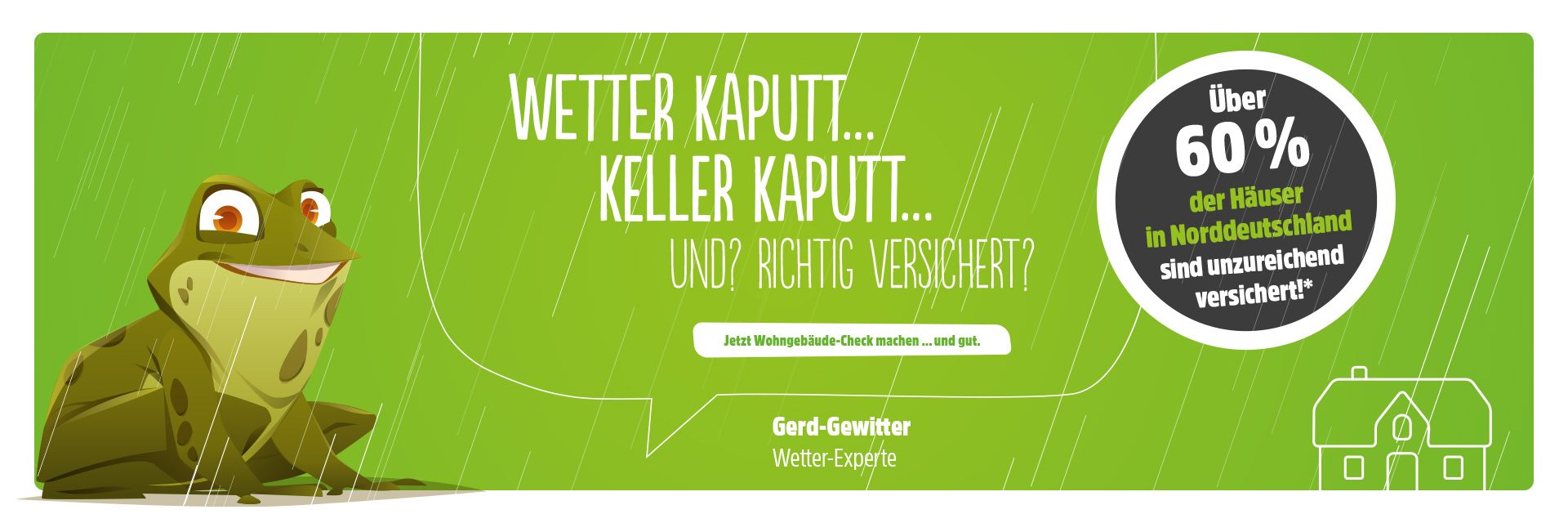

2022 hatten wir viermal so viel Extremwetter-Situationen wie noch vor 10 Jahren, Tendenz steigend. Und damit steigt auch die Gefahr für Schäden an Ihrer Immobilie, wie z. B. ein vom Sturm abgedecktes Dach, eine vom Orkan beschädigte mitversicherte Photovoltaik-Anlage oder Gebäudeschäden durch Überschwemmungen des Grundstücks aufgrund von Starkregen oder Hochwasser. Daher bietet die Itzehoer Wohngebäude-Versicherung mit dem ergänzenden Elementar-Schutz die beste Absicherung für Ihre Immobilie. Machen Sie jetzt den Wohngebäude-Check.

Wohnen Sie unmittelbar in der Nähe von Gewässern (Flüsse, Seen)?

Haben Sie eine Photovoltaik-Anlage auf dem Dach installiert?

Befinden sich auf Ihrem Grundstück oder in unmittelbarer Nähe hohe Bäume?

Haben Sie in den letzten Jahren Ihr Haus durch Anbauten erweitert?

Besitzen Sie einen Wintergarten?

Haben Sie Ihre Wohngebäudeversicherung schon länger nicht aktualisiert?

Wenn Sie nur eine Frage unseres Checks mit "Ja" beantwortet haben, dann sollten Sie prüfen, ob der aktuelle Versicherungsschutz dieses mit absichert. Denn im letzten Jahr waren über 60 Prozent* der Immobilien in Norddeutschland nicht ausreichend versichert! Lassen Sie uns gemeinsam Ihren Vertrag überprüfen und anpassen. Vereinbaren Sie gleich einen Termin mit uns.

*Quelle: Gesamtverband der Deutschen Versicherungsswirtschaft e.V.

Wären alle denkbaren Fälle über die Wohngebäudeversicherung von vornherein mitversichert, dann käme dabei ein ziemlich hoher Beitrag heraus.

Um das zu vermeiden und den Versicherungsschutz individuell zu halten, kann manches auf Wunsch per Zusatzvereinbarung eingeschlossen werden. So zum Beispiel auch die Elementarschäden.

Davon spricht man, wenn das Gebäude durch Ereignisse wie Überschwemmungen, Rückstau, Erdbeben, Erdsenkungen, Erdrutsch, Schneedruck, Lawinen und Vulkanausbrüche zu Schaden kommt.

Tritt beispielsweise ein Fluss über die Ufer, wird eine Entschädigungsleistung für alle am Gebäude durch das Hochwasser entstandenen Schäden gezahlt.

Nicht versichert sind Schäden durch Grundwasser, welches in das Haus einsickert, ohne vorher an die Erdoberfläche gedrungen zu sein sowie normalerweise Schäden durch eine Sturmflut. Die Itzehoer bietet hier als erster deutscher Versicherer die Möglichkeit, sich in vielen Regionen gegen die Folgen einer Sturmflut optional abzusichern.

Der Betreiber bzw. Inhaber einer Photovoltaik-Anlage trägt unter anderem das Risiko, dass sich Teile einer solchen Anlage lösen und Dritte schädigen.

Dieses Risiko kann bei den Itzehoer Versicherungen über die Haftpflichtversicherung (Privat- oder Haus- und Grundstückshaftpflicht) abgedeckt werden, wenn der Versicherungsnehmer auch gleichzeitig Eigentümer des über die Haftpflicht mitversicherten Gebäudes ist.

Entsprechender Versicherungsschutz kann auch über eine Betriebshaftpflicht oder auch eine landwirtschaftliche Haftpflichtversicherung der Itzehoer angeboten werden, wenn die Solarzellen auf mitversicherte Betriebsgebäude aufgebracht werden.

Wird Versicherungsschutz über das Haus- und Grundbesitzer-Risiko hinaus gewünscht, benötigt der Versicherungsnehmer eine sogenannte Betreiberhaftpflicht. Diese kann die Itzehoer Versicherungen auf Anfrage vermitteln.

Die gleitende Neuwertversicherung ist eine besondere Form der Neuwertversicherung, bei der sich die Leistung des Versicherers den Kostenänderungen im Bauwesen anpasst. Grundlage der Gleitenden Neuwertversicherung ist der Versicherungswert 1914 (MK). Hierunter versteht man den ortsüblichen Neubauwert des Gebäudes entsprechend seiner Größe und Ausstattung sowie seines Ausbaus nach Preisen des Jahres 1914.

Die Hauptaufgabe der Gleitenden Neuwertversicherung ist es, eine mögliche Unterversicherung durch Baupreissteigerungen zu vermeiden.

Es gibt eine ganze Reihe Pflichten, die Sie wichtig nehmen sollten, denn deren Verletzung kann eine Kürzung der Schadenzahlung oder sogar eine Leistungsfreiheit der Versicherung bedeuten. Vor Vertragsabschluss sind Sie zur Angabe aller gefahrerheblichen Umstände verpflichtet, nach denen Sie die Itzehoer gefragt hat.

Im Schadenfall müssen Sie alle relevanten Informationen unverzüglich zur Verfügung zu stellen.

Wenn sich Ihre im Versicherungsantrag oder später zum Vertrag gemachten Angaben verändern sollten (zum Beispiel durch An- oder Umbauten), dann sprechen Sie bitte die Itzehoer Versicherungen an. Denn es kann sein, dass sich dann die Notwendigkeit ergibt, den Versicherungsvertrag anzupassen. Wenn Sie eine Elementarschadenversicherung mitversichert haben, beachten Sie bitte zusätzlich dies: Soweit Sie in einem überschwemmungsgefährdeten Gebiet wohnen, müssen Sie Rückstausicherungen anbringen und diese funktionsbereit halten.

Beachten Sie die benannten Verpflichtungen mit Sorgfalt. Deren Nichtbeachtung kann schwerwiegende Konsequenzen für Sie haben. Je nach Schwere der Pflichtverletzung können Sie Ihren Versicherungsschutz ganz oder teilweise verlieren. Unter Umständen kann auch der Vertrag vorzeitig gelöst werden.

Im Zweifelsfall fragen Sie einfach unsere Vertrauensleute. Sie helfen Ihnen gerne.

In einer Wohngebäudeversicherung sind alle angegebenen Wohn- und Nebengebäude versichert. Außerdem sind bereits bedingungsgemäß immer auch Gebäudezubehör, Terrassen (die unmilttelbar an das versicherte Gebäude anschließen) und Grundstücksbestandteile mitversichert.

Zum Gebäudezubehör zählen im Gebäude oder außen angebrachtes Zubehör, sofern es zur Instandhaltung oder zu Wohnzwecken genutzt wird (z.B. Antennen, Markisen oder Einbruchmeldeanlagen).

Als Grundstücksbestandteile gelten fest mit dem Grund und Boden verbundene Sachen wie z.B. Einfriedungen, Fahnenmasten, Gartenlaternen oder gemauerte Hundehütten.

Nicht versicherte Sachen sind nachträglich vom Mieter auf dessen Kosten eingefügte Sachen, für die dieser die Gefahr trägt, wie zum Beispiel die Markise des Mieters.