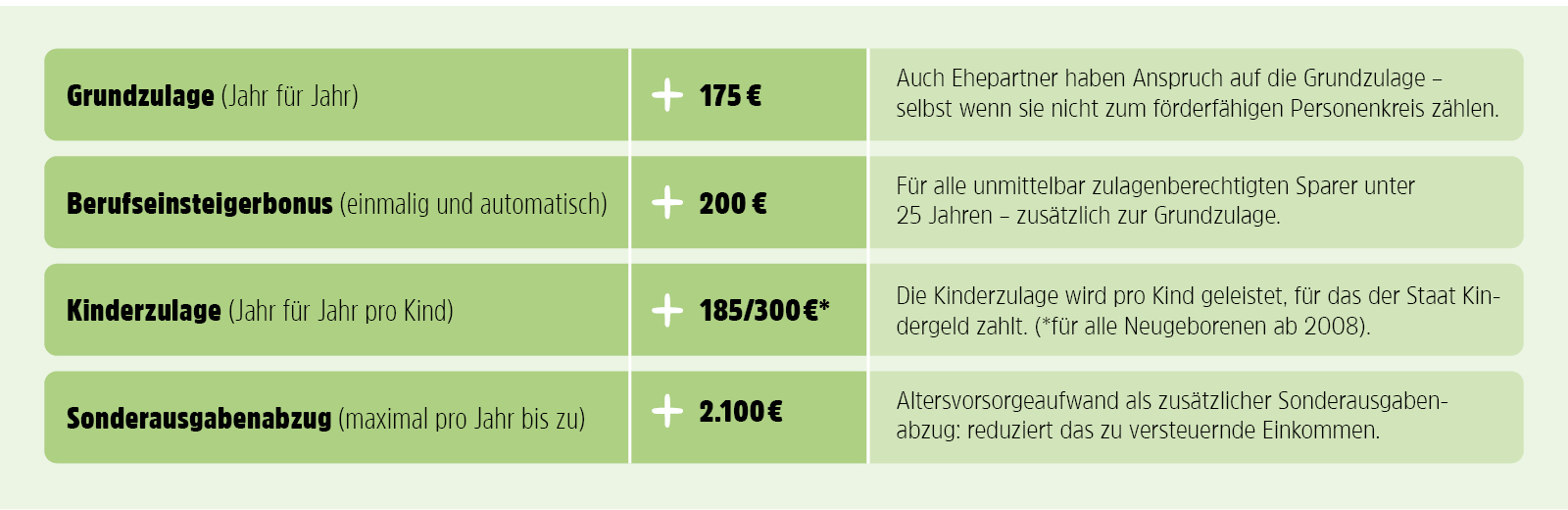

Wenn Sie Ihren Vertrag in der ausreichenden Höhe besparen (siehe Frage 2) und auch die übrigen Voraussetzungen erfüllen, haben Sie Anspruch auf eine jährliche Grundzulage in Höhe von 175 Euro und Kinderzulagen in Höhe von 185 Euro pro Kind, für das Sie aktuell Kindergeld erhalten.

Für jedes Kind, das nach dem 31.12.2007 geboren wurde, beträgt die Kinderzulage sogar jährlich 300 Euro.

Sollten Sie außerdem eine Riester-Rente vor dem 25. Lebensjahr abschließen, profitieren Sie zusätzlich von einem einmaligen sogenannten Berufseinsteiger-Bonus über 200 Euro.